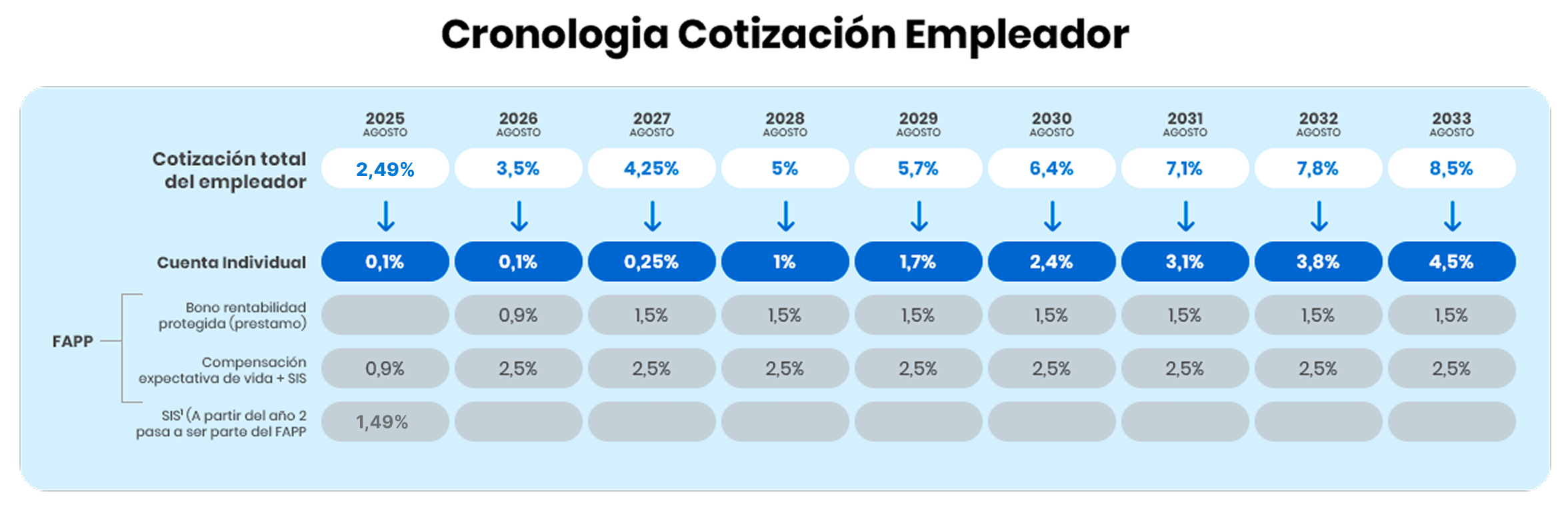

Desde agosto de 2026, tu empleador comenzará a realizar un nuevo aporte para tu futura pensión, el cual forma parte de la Reforma de Pensiones y se llama Cotización con Rentabilidad Protegida. Conoce qué es y cómo funciona a continuación.

¿Qué es la Cotización con Rentabilidad Protegida?

Es un aporte adicional que realizará el empleador por cada trabajador o trabajadora dependiente. Este aporte no será depositado a tu cuenta individual, por lo que no forma parte de los fondos administrados por Cuprum. Estará a cargo del Fondo Autónomo de Protección Previsional (FAPP), organismo creado para financiar las prestaciones del Seguro Social Previsional.

¿Cómo funciona?

1. Tu empleador realizará un aporte adicional para ti.

A partir de agosto 2026, tu empleador comenzará a pagar la nueva Cotización con Rentabilidad Protegida (CRP).

¿Cuánto será el aporte del empleador?

Este aporte se implementará en tres etapas:

- Agosto 2026 – Julio 2027: El empleador aportará un 0,9% del sueldo imponible.

- Agosto 2027 – Agosto 2045: El aporte subirá y se mantendrá en un 1,5%.

- Septiembre 2045 – Septiembre 2054: El aporte seguirá siendo del 1,5%, pero cambiará su destino. Cada año, un 0,15% dejará de ir al fondo común (FAPP) y pasará a la cuenta personal del trabajador.

Desde septiembre de 2054, el 1,5% completo se depositará directamente en la cuenta individual de la AFP de cada trabajador.

2. Por cada cotización se emite un Bono de Seguridad Previsional (BSP) registrado a tu nombre.

Esta cotización funcionará como un préstamo al Estado y será administrado por el Fondo Autónomo de Protección Previsional (FAPP). El monto total de estas cotizaciones quedará registrado a tu nombre a través de un Bono de Seguridad Previsional (BSP).

Este bono:

- Queda registrado a tu nombre y es intransferible e inembargable.

- Se emite en UF.

- Se reajusta y genera intereses equivalentes a la tasa de mercado de los bonos de la Tesorería General de la República.

- Estos intereses consideran el tiempo entre la fecha en que se hizo la respectiva cotización y el primer día del mes de cumplimiento de la edad legal de pensión del afiliado o fecha en que se pensione, lo primero que ocurra.

- En caso de que la tasa fuera negativa, se usará la última tasa de interés de los referidos bonos que haya sido positiva.

- Tiene garantía del Estado

3. Al cumplir la edad legal de pensión, se pagará como un Bono Amortizable (BA).

El primer día del mes en que cumplas la edad legal para pensionarte (60 años en el caso de las mujeres y 65 años en el caso de los hombres), o accedas a una pensión anticipada, los BSP registrados a tu nombre se transformarán automáticamente en un Bono Amortizable (BA), sin que debas realizar ningún trámite.

El BA incluye el valor acumulado de todos los BSP que se han emitido, más sus respectivos reajustes e intereses y se pagará en UF en 240 cuotas (20 años) mensuales, iguales y sucesivas en tu AFP o compañía de seguros.

Al igual que en el caso del BSP, el Bono Amortizable contará con una garantía del Estado.

4. Pago del Bono Amortizable (BA)

Pago del Bono Amortizable a la edad legal de jubilación

- Si te encuentras pensionado: Recibirás los pagos del BA a través de la misma entidad que administra y paga tu pensión, ya sea una AFP o una compañía de seguros.

Pago del Bono Amortizable antes de la edad legal de jubilación

Puedes solicitar el rescate anticipado tu BSP para su canje a BA al momento de gestionar la pensión o acreditarse alguna de las siguientes situaciones:

- Pensión por invalidez definitiva.

- Pensión de vejez anticipada.

- Pensión de vejez con cotizaciones por trabajos pesados.

- Certificación de enfermedad terminal.

5. Casos especiales

Afiliados certificados como enfermos terminales: En estos casos no es necesario esperar la edad legal de pensión. El AFAPP puede evaluar el pago total y anticipado del beneficio, sin necesidad de mantener el esquema de cuotas mensuales.

Técnicos extranjeros acogidos a la ley Nº18.156: Pueden solicitar la devolución de los fondos de su cuenta de capitalización individual, conformados tanto por la cotización de su cargo, como por la cotización de cargo del empleador. Sin embargo, no pueden retirar los recursos asociados a la Cotización con Rentabilidad Protegida ni a las cotizaciones del Seguro Social Previsional.

Los pagos de las cuotas del BA se efectuarán en la AFP en que se registró la última afiliación.

Preguntas frecuentes

¿Qué pasa si el afiliado fallece?

En caso de que el afiliado fallezca, los recursos de la CRP no se pierden. Si existen beneficiarios, ayudan a financiar pensiones de sobrevivencia. Si no existen, incrementarán su herencia.

¿Qué pasa si me cambio de empleador?

Los aportes acumulados continúan asociados a tu nombre y se mantienen vigentes, independientemente de los cambios de empleador que puedas tener.

¿Qué pasa si me cambio de AFP?

Los Bonos de Seguridad Previsional permanecen asociados a ti y no se ven afectados por un cambio de AFP.