Queremos informarte sobre los hitos que afectaron a los mercados financieros durante enero y cómo impactaron en los fondos de pensión.

Los 5 Multifondos administrados por Cuprum comenzaron el año con retornos mixtos, esto explicado principalmente por retornos positivos en Renta Variable y negativos en Renta Fija durante el mes de enero. En concreto, los Multifondos A, B y C tuvieron retornos positivos, mientras que los Multifondos D y E tuvieron retornos negativos.

A nivel de mercados financieros se vio un leve avance de la Renta Variable internacional, con el índice de acciones globales rentando un 0,34%¹, apoyado por los retornos positivos de las bolsas de EE.UU y Japón. El avance de la bolsa en EE.UU estuvo empujado por los buenos resultados reportados por las compañías tecnológicas. Por el lado local, el IPSA presentó una caída de 3,6%².

Por otra parte, la Renta Fija presentó resultados negativos en el mes. Esto se debe principalmente al aumento en las tasas del tesoro americano dado que, a raíz de fuertes datos económicos y empleo, se ha postergado la expectativa del inicio del ciclo de baja de tasas por parte de la Reserva Federal. En cuanto a la Renta Fija local, las tasas también presentaron un aumento, ya que se vieron afectadas por el dato de inflación negativo para el mes de diciembre de -0,5%³, generando también retornos negativos para la clase de activos.

El dólar se apreció 48 pesos durante el mes con respecto al peso chileno, lo que benefició a los Multifondos con mayor exposición a activos denominados en dólares, los cuales son principalmente los Multifondos A, B y C. Esto combinado con el alza que vieron las acciones, explica el retorno positivo que mostraron esos tres Multifondos de 1,80%, 1,28% y 0,26% respectivamente, en términos reales. Los Multifondos D y E, exhibieron caídas reales de -0,49% y -0,82% respectivamente. Esta caída se explica por los aumentos en las tasas de interés, tanto locales como extranjeras, lo que afecta negativamente el retorno de los activos de Renta Fija.

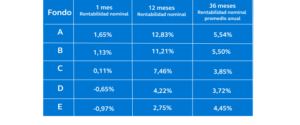

Fuente: Informe de Inversiones y rentabilidad de los Fondos de Pensiones, Superintendencia de Pensiones a enero de 2024.

*Rentabilidad real promedio anual del periodo septiembre 2002 a enero 2024. Considera como valor cuota inicial el correspondiente a septiembre de 2002, fecha de inicio de los Multifondos.

También, puedes revisar la rentabilidad nominal del periodo:

Fuente: Informe de Inversiones y rentabilidad de los Fondos de Pensiones enero de 2024. Superintendencia de Pensiones.

La rentabilidad es una forma para medir las ganancias o pérdidas de tu inversión en un periodo de tiempo. Esto no se mide en pesos, si no como una tasa o un porcentaje y su valor puede tener diferencias dependiendo de cómo se calcule.

Existen 2 términos asociados a la rentabilidad:

Recuerda que las inversiones en los fondos de pensión son a largo plazo y la correcta elección de fondo debe basarse en tu tolerancia al riesgo y tu plazo de inversión5, no en rentabilidades pasadas ni contingencias de mercado.

Por eso, si eres cliente Cuprum, te asesoramos, con nuestro Recomendador de Fondos para que puedas conocer de manera personalizada el fondo más adecuado para ti.

(1) Variación del índice MSCI ACWI entre el 31 de Diciembre de 2023 y el 31 de Enero de 2024, medido en dólares.

(2) Variación del índice IPSA entre el 31 de Diciembre de 2023 y el 31 de Enero de 2024, medido en pesos.

(3) Variación del Índice de Precios al Consumidor (IPC) en el mes de Diciembre de 2023.

(4) Información disponible al 31 de diciembre de 2023. La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro. Infórmese sobre la rentabilidad de su Fondo de Pensiones, las comisiones y la calidad de servicio de las AFP en el sitio web de la Superintendencia de Pensiones www.spensiones.cl

(5) El horizonte de inversión es la diferencia entre la edad legal de pensión, 65 años para hombres y 60 años para mujeres, y tu edad actual (Horizonte de inversión: Edad legal de pensión – Edad actual).