Queremos informarte sobre los hitos que afectaron a los mercados financieros durante noviembre y cómo impactaron en los fondos de pensión.

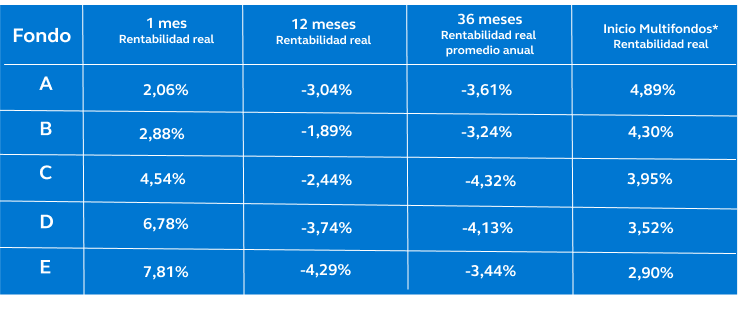

Los cinco Multifondos administrados por AFP Cuprum exhibieron rentabilidades positivas durante noviembre, destacando el alto desempeño de los fondos con mayor proporción de Renta Fija, que luego de varios meses afectados por alzas de tasas de interés, lograron recuperar gran parte de las caídas registradas en el año.

A nivel de mercados, destacaron en el mes los positivos datos de inflación en las principales economías desarrolladas, que ya estarían regresando a niveles normales tras el aumento producido tras la pandemia de 2020. Es el caso de Estados Unidos, cuyo reporte de inflación de octubre1, tanto en su versión total como subyacente2, fue menor a lo esperado, situándose en 3,2% luego del 3,7% de septiembre. Algo similar ocurrió en la Zona Euro, donde el reporte preliminar de noviembre3 indicó que la tasa de inflación anual bajó cinco décimas hasta el 2,4%, acercándose a la meta del Banco Central Europeo del 2%.

Lo anterior ha llevado a los mercados a internalizar la idea de que el ciclo restrictivo de política monetaria estaría llegando a su fin en Estados Unidos. Esto hizo, caer las tasas de interés de los bonos del Tesoro a 10 años en ese país, desde máximos alcanzados en octubre cercanos al 5%, hasta 4,37% en noviembre.

En cuanto a los Multifondos, en el caso de aquellos con mayor exposición a acciones, los resultados se explican por la combinación de los retornos positivos tanto de las acciones extranjeras como nacionales y del efecto dólar. Las acciones chilenas medidas por el índice IPSA rentaron 7,60% en el mes – medido en pesos- mientras que el índice que agrupa las acciones de todo el mundo MSCI ACWI si bien presentó un alto desempeño medido en dólares (superior al 9%), éste fue contrarrestado de manera importante por la apreciación que tuvo el peso chileno respecto del dólar, con lo cual los Fondos A y B registraron rentabilidades reales de 2,06% y 2,88%, respectivamente.

En tanto, los Fondos que se componen mayoritariamente de instrumentos de deuda (Renta Fija), se vieron beneficiados por la baja en las tasas de interés de largo plazo a nivel global, las que se trasmitieron también a las tasas locales. Con esto, los Fondos C, D y E exhibieron rentabilidades reales de 4,54%, 6,78% y 7,81%, respectivamente.

Fuente: Informe de Inversiones y rentabilidad de los Fondos de Pensiones, Superintendencia de Pensiones a noviembre de 2023.

*Rentabilidad real promedio anual del periodo diciembre 2002 a noviembre 2023. Considera como valor cuota inicial el correspondiente a septiembre de 2002, fecha de inicio de los Multifondos

La rentabilidad es una forma para medir las ganancias o pérdidas de tu inversión en un periodo de tiempo. Esta no se mide como un monto en pesos, si no que como una tasa o un porcentaje y su valor puede tener diferencias dependiendo de cómo se calcule. Existen 2 términos asociados a la rentabilidad que ya debes conocer: la rentabilidad real y la rentabilidad nominal.

La rentabilidad real indica cuánto ganaste (o perdiste) con tu inversión, pero ajustando el monto por inflación, con el objetivo de reflejar lo que “realmente ganaste”. Por ejemplo, si existe una inflación de 4% y la rentabilidad de un producto de inversión fue de 9%, la rentabilidad real correspondería a 5% debido a que se descontaría el 4% de inflación de ese periodo. La rentabilidad real refleja el desempeño real de los fondos de pensiones.

Por otra parte, la rentabilidad nominal es la ganancia bruta (o pérdida) que tiene tu inversión, es decir, indica cuánto dinero ganaste o perdiste por tu inversión en un periodo de tiempo, sin ajustar el monto por factores como la inflación. La rentabilidad nominal es un índice relevante para el cálculo de la rentabilidad real.

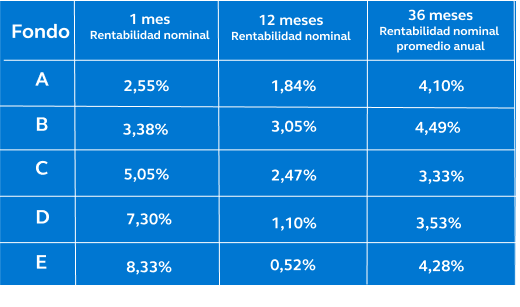

A continuación, puedes revisar la rentabilidad nominal del periodo:

Fuente: Informe de Inversiones y rentabilidad de los Fondos de Pensiones noviembre de 2023. Superintendencia de Pensiones.

Recuerda que las inversiones en los fondos de pensión son a largo plazo y la correcta elección de fondo debe basarse en tu tolerancia al riesgo y tu plazo de inversión5, no en rentabilidades pasadas ni contingencias de mercado.

Es muy importante, sobre todo en períodos de alta inflación, ajustar lo que has ganado por el factor de inflación, ya que es un indicador relacionado con el aumento de los precios. Esto porque si la inflación sube, necesitas más dinero para comprar los mismos productos que ayer, y por lo tanto nuestro dinero va perdiendo su valor. Entonces lo que realmente tienes que considerar ganancia es tu rentabilidad, pero por sobre la inflación, que es justamente la rentabilidad real.

Queremos que tengas la seguridad de que seguimos trabajando incansablemente para potenciar tus inversiones de manera de aprovechar al máximo las oportunidades de mercado y de reducir los impactos negativos que puedan afectarlos.

Finalmente, te invitamos a utilizar nuestro Recomendador de Fondos para que conozcas de forma fácil y personalizada el fondo más adecuado a ti.

Si tienes dudas, contáctanos, llamando a nuestro Centro de Asesoría Telefónica al 600 228 7786 o puedes ingresar a Cuprum.cl o tu APP con tu RUT y Clave de Acceso y chatear directamente con nuestros asesores.

_____________________________________________________________________________________________________________________________

(1) Inflación de octubre es el último dato publicado para elaborar este informe. Dato de noviembre se publica el 12 de diciembre.

(2) En el cálculo de la inflación subyacente no se incluyen los productos más volátiles, como son los alimentos no elaborados (frutas o verduras), la energía (gas, luz, etc.) y el combustible.

(3) Reporte preliminar inflación zona euro se dio a conocer el 30 de noviembre. Dato definitivo se publica 19 diciembre.

(4) Información disponible al 30 de noviembre de 2023. La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro. Infórmese sobre la rentabilidad de su Fondo de Pensiones, las comisiones y la calidad de servicio de las AFP en el sitio web de la Superintendencia de Pensiones www.spensiones.cl

(5) El horizonte de inversión es la diferencia entre la edad legal de pensión, 65 años para hombres y 60 años para mujeres, y tu edad actual (Horizonte de inversión: Edad legal de pensión – Edad actual).