Queremos que conozcas cómo los hitos económicos de febrero impactaron en tus ahorros para la pensión.

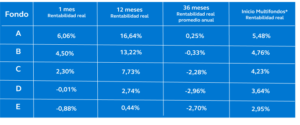

Lo primero es comentarte que la rentabilidad real de los 5 Multifondos en los últimos 12 meses es positiva. Si nos focalizamos sólo en los resultados del mes de febrero, los Multifondos tuvieron -sin embargo- retornos mixtos que se explican principalmente por retornos positivos en Renta Variable y negativos en Renta Fija.

Lo anterior se debió a que:

• Los fondos A, B y C con mayor inversión en Renta Variable, y exposición a dólar estadounidense tuvieron desempeño positivo. Destaca un importante avance de la Renta Variable internacional, con un índice de acciones Globales rentando un 4,5%¹ . Esto apoyado por los índices accionarios asiáticos (en particular China).

• Los fondos D y E, invertidos principalmente en Renta Fija tuvieron retornos negativos. En Estados Unidos, fuertes datos económicos junto con un aumento en los índices de precios, volvieron a retrasar las expectativas del recorte de la Tasa de Política Monetaria. Esto provocó que el precio el dólar se apreciara en 35 pesos con respecto al peso chileno.

Fuente: Informe de Inversiones y rentabilidad de los Fondos de Pensiones, Superintendencia de Pensiones a febrero de 2024.

*Rentabilidad real promedio anual del periodo septiembre 2002 a febrero 2024. Considera como valor cuota inicial el correspondiente a septiembre de 2002, fecha de inicio de los Multifondos.

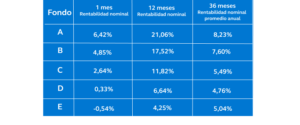

También, puedes revisar la rentabilidad nominal del periodo:

Fuente: Informe de Inversiones y rentabilidad de los Fondos de Pensiones enero de 2024. Superintendencia de Pensiones.

La rentabilidad es una forma para medir las ganancias o pérdidas de tu inversión en un periodo de tiempo. Esto no se mide en pesos, si no como una tasa o un porcentaje y su valor puede tener diferencias dependiendo de cómo se calcule.

Existen 2 términos asociados a la rentabilidad:

Recuerda que las inversiones en los fondos de pensión son a largo plazo y la correcta elección de fondo debe basarse en tu tolerancia al riesgo y tu plazo de inversión3, no en rentabilidades pasadas ni contingencias de mercado.

Por eso, si eres cliente Cuprum, te asesoramos, con nuestro Recomendador de Fondos para que puedas conocer de manera personalizada el fondo más adecuado para ti.

(1) Variación del índice MSCI ACWI entre el 31 de enero de 2024 y el 29 de Febrero de 2024, medido en dólares.

(2) Información disponible al 29 de febrero. La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro. Infórmese sobre la rentabilidad de su Fondo de Pensiones, las comisiones y la calidad de servicio de las AFP en el sitio web de la Superintendencia de Pensiones www.spensiones.cl

(3) El horizonte de inversión es la diferencia entre la edad legal de pensión, 65 años para hombres y 60 años para mujeres, y tu edad actual (Horizonte de inversión: Edad legal de pensión – Edad actual).