Una semana mayormente positiva a nivel de mercados bursátiles internacionales, aunque no exenta de volatilidad ha sido la pasada, días que han visto cómo el cierre del gobierno federal en Estados Unidos continúa y ya se posiciona como el segundo más largo de la historia, después del ocurrido durante el primer gobierno del presidente Donald Trump que duró 35 días. Lo anterior no solo ha provocado el retraso de una serie de cifras macroeconómicas y estadísticas, sino que, de paso, complica en algo a la Reserva Federal en su labor de guiar la política monetaria. Esto debido a que esta semana tiene agendada una nueva reunión para la cual contará sólo con el dato de la inflación medida por el IPC y el resultado de encuestas privadas de creación de empleo, lo que tiene en cierto sentido a la Fed volando un poco a ciegas. Por su parte, el mercado de manera creciente espera que se produzca un nuevo recorte de 25 puntos base en la tasa.

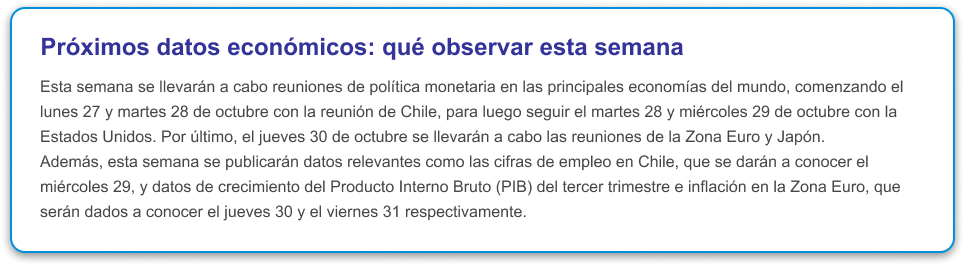

Siguiendo con política monetaria, en Chile también tendremos noticias al respecto, toda vez que el día martes el Consejo del Banco Central de Chile tiene agendada la publicación del comunicado que dará cuenta de la decisión que será tomada en su reunión correspondiente al mes de octubre. Para esta ocasión, el mercado se encuentra descontando por una amplia mayoría la posibilidad de una mantención de la tasa de política monetaria en su actual nivel del 4,75%. Para la siguiente reunión, que se encuentra agendada en diciembre, el mercado se encuentra algo dividido entre la posibilidad de un nuevo recorte de 25 puntos base o de que la TPM sea mantenida.

Un poco más tarde de lo habitual debido al cierre del gobierno federal, se dio a conocer el viernes de la semana pasada el Índice de Precios al Consumidor correspondiente al mes de septiembre. De acuerdo con lo reportado, el IPC ascendió a un 0,3% mensual, cifra que se encuentra ligeramente por debajo del 0,4% proyectado por el mercado. Por su parte, la variación de los últimos 12 meses fue de 3,0%, por debajo del 3,1% esperado, pero por sobre el mes previo (2,9%). Respecto de la inflación subyacente, es decir, excluyendo componentes más volátiles como alimentos y energía, la cifra también ha sorprendido favorablemente al mercado, al ubicarse en un 0,2%, por debajo del 0,3% esperado, llevando a que la variación a 12 meses se ubique en 3,0%, también por debajo del 3,1% anticipado. La cifra fue bien recibida por los inversionistas, al contribuir a las expectativas de que la Reserva Federal pueda recortar nuevamente la tasa de interés esta semana y pavimentando, además, la posibilidad de una baja adicional de la misma magnitud en diciembre.

Durante la semana pasada el tema arancelario volvió a hacerse presente en los titulares, y es que un incremento en las tensiones existentes entre Estados Unidos y China a nivel comercial volvió a recordarnos que esto es algo que aún no ha sido resuelto por completo. Si bien durante la semana pasada esto trajo algo de volatilidad, informaciones recientes apuntan a que han alcanzado un acuerdo marco de manera previa a la reunión que esta semana mantendrán Donald Trump y Xi Jinping. Esto ha dado un renovado optimismo a los mercados. Adicionalmente, se ha señalado que existe un importante acercamiento entre Estados Unidos y Brasil en temas arancelarios, lo que también fue bien recibido por los mercados. Por último, los desacuerdos entre Estados Unidos y Canadá se profundizaron la semana pasada, alejando la posibilidad de que se alcance un acuerdo prontamente.

Otro de los focos de atención de la semana pasada estuvo en la temporada de reportes corporativos del tercer trimestre, lo anterior dado que dentro de quienes publicaron sus resultados se encontraban algunas empresas bastante relevantes, como Tesla y Netflix, con unos resultados que en ambos casos no lograron satisfacer las expectativas de los analistas. En el caso de Tesla, si bien los ingresos de US$28,1 billones estuvieron por encima de las proyecciones previas de US$26,22 billones, los beneficios por acción reportados de US$0,50 estuvieron por debajo de las expectativas de US$0,54. Dentro de los motivos que explicarían estos menores resultados, estarían los aranceles, los costos de investigación y menores ingresos provenientes de créditos regulatorios. Por su parte, en el caso de Netflix, si bien los ingresos de US$11,51 billones estuvieron en línea con las expectativas, el beneficio por acción reportado de US$5,87 estuvo bastante por debajo de las proyecciones de US$6,96. De acuerdo con lo informado, los resultados de la compañía de streaming se vieron afectados por una disputa fiscal que mantiene en Brasil, lo que ocasionó un gasto inesperado de más de 600 millones de dólares. Los decepcionantes resultados de ambas compañías contribuyeron a que la volatilidad de los mercados se incrementara hacia la segunda mitad de ésta.

Con respecto al resto de los resultados de la temporada de reportes corporativos en Estados Unidos, de un total de 3.113 compañías bajo cobertura, 475 de ellas ya han publicado su reporte trimestral. Respecto de los ingresos por ventas, y en comparación con el mismo trimestre del año pasado, a la fecha se tiene un crecimiento del 9,42%, llegando hasta un 14,31% en relación con la utilidad neta. Por su parte, y referente a las expectativas previas que el mercado mantenía para los resultados a ser publicados, en términos de ingresos por ventas la sorpresa generada es positiva y del orden del 4,14%, mientras que, a nivel de utilidades netas, la cifra se eleva hasta 7,63%.

La semana pasada el Banco Central de Chile publicó los resultados de la Encuesta de Operadores Financieros (EOF) previa a la reunión de política monetaria que se llevará a cabo el 27 y 28 de octubre. En ella se destaca que los analistas esperan que la tasa de política monetaria (TPM) se mantenga en 4,75% en la reunión de octubre, para luego bajar 25 puntos base en la reunión de diciembre, llegando a 4,5%. El siguiente recorte se espera que sea en abril, momento en el cual la tasa llegaría a 4,25%.

Con respecto a la inflación, se espera que el IPC registre una variación mensual de 0,3% en octubre, de 0,4% en noviembre y de -0,1% en diciembre. Cabe destacar que las expectativas de inflación a dos años suben de 3% a 3,1%, lo que no ocurría desde la encuesta de abril de este año.