Si emiten boletas:

Desde el año 2019 todos los trabajadores independientes que emiten boletas deben cotizar en forma obligatoria. Este pago se realiza en forma anual a través del proceso de Declaración del Impuesto a la Renta.

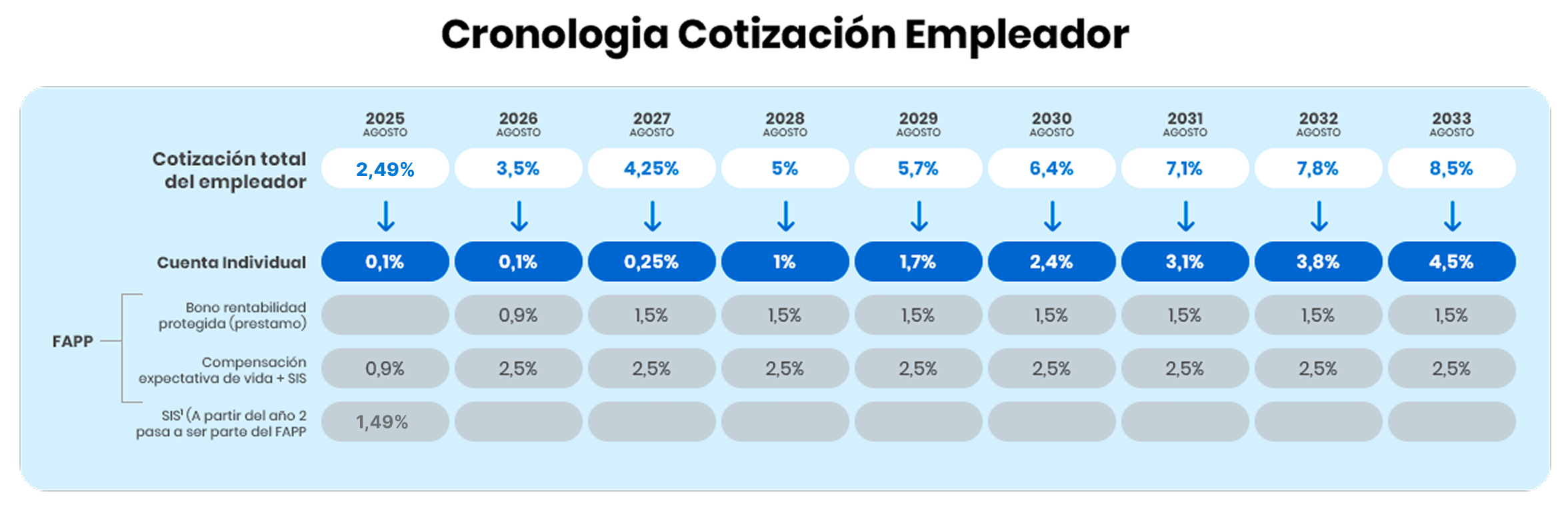

La ley establece una gradualidad respecto a la renta imponible a utilizar para el cálculo de las cotizaciones previsionales de salud (7%) y previsionales (10%).

Es así como en cada Operación Renta los trabajadores pueden optar por pago total o parcial. En el caso de la Operación Renta 2025, si eligen cobertura parcial, el cálculo de las cotizaciones previsionales se realizará sobre el 70% de su renta imponible. Este porcentaje de cotización parcial se irá incrementando cada año, hasta la Operación Renta 2028, cuando ya no existirá la posibilidad de optar por cobertura parcial.

Cuando entre en vigor la reforma, los afiliados independientes que emiten boletas seguirán estando obligados a cotizar para el Seguro de Invalidez y Sobrevivencia (SIS), mientras que la cotización adicional que se inicia a partir de la remuneración de agosto 2025 será inicialmente voluntaria. Esta será de 1% en el año 2025 y llegará a 8,5% en el 2033, incluyendo la actual cotización al SIS.

Una vez que haya terminado la gradualidad en la cotización del 10%, será obligatoria la cotización extra de acuerdo con lo que se disponga en la ley que regule los derechos y obligaciones sobre dicha cotización para los trabajadores independientes que emiten boletas. De acuerdo con lo señalado en la ley N° 21.735, el proyecto de Ley respectivo debe ser presentado por el Ejecutivo al Congreso Nacional a más tardar el 26 de marzo de 2026.

Si no emiten boletas:

La cotización será voluntaria y se ofrecerá una opción de pago automático para facilitar el proceso.