Sabemos que el paso a paso del Trámite de Pensión puede ser un proceso complejo. Es por esto que te queremos acompañar en esta nueva etapa y entregarte toda la información que necesites para que puedas tomar la mejor decisión cuando decidas pensionarte. En esta ocasión te explicamos en qué consisten las diferentes modalidades de pensión y qué es el SCOMP.

Existen dos grandes modalidades de pensión, Retiro Programado y Renta Vitalicia y además dos combinaciones entre una y otra. Sus principales características son:

SCOMP es el Sistema de Consultas y Ofertas de Montos de Pensión, es decir, te entrega los montos de pensión para todas las alternativas disponibles. En este sistema las AFP como las Compañías de Seguro hacen sus ofertas para que elijas la modalidad de pensión que más se adapta a tus necesidades.

El SCOMP es gratis y una vez que hayas iniciado tu trámite de pensión y cuándo se haya emitido el Certificado de Saldo, podrás pedir la solicitud de ofertas de montos de pensiones a través de una videollamada con nuestros asesores. Para saber como agendar una videollamada ingresa acá.

Podrás solicitar el sistema de SCOMP hasta 3 solicitudes de oferta, siempre y cuando el Certificado de Saldo se encuentre vigente (vigencia 35 días).

El documento con las ofertas te llegará a tu correo electrónico 4 días después que lo solicites. Estas ofertas tienen una vigencia de 12 días hábiles desde su fecha de emisión.

También debes saber que este sistema es obligatorio solo si tu pensión es mayor a 3 UF.

En la primera página de tu Certificado de Ofertas podrás encontrar las fechas de validez de las ofertas seleccionadas y también el Código Consulta.

Validez de la oferta: El recuadro indica la fecha hasta la cual las ofertas del documento son válidas. Pasada esta fecha, si quieres aceptar una de las alternativas presentadas tendrás que solicitar nuevamente un Certificado de Ofertas, ya que los montos de pensión de este documento no estarán vigentes. Para hacer una nueva solicitud, tu Certificado de Saldo también debe estar vigente.

Abajo encontrarás el Código Consulta, que es el número único que identifica tu Solicitud de Oferta.

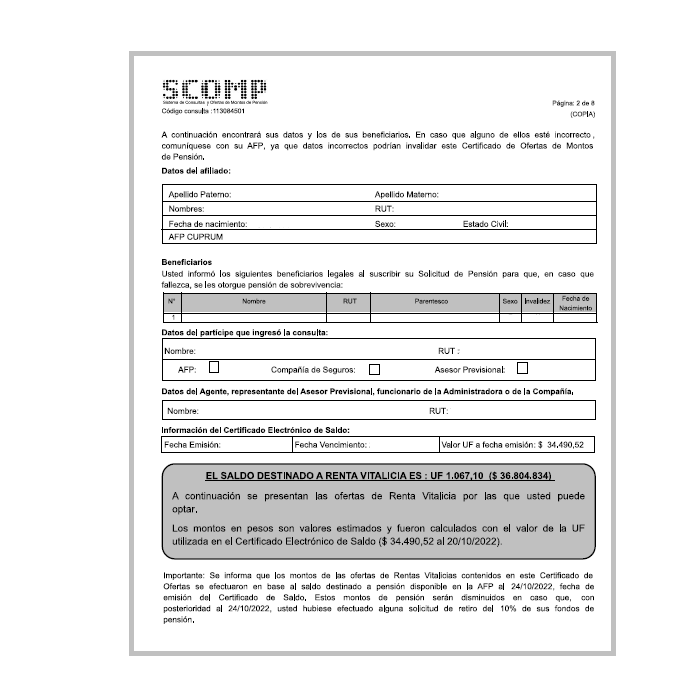

En esta página podrás revisar:

Beneficiarios: Corresponden a los beneficiarios que declaraste al momento de hacer su solicitud. El número de beneficiarios y su edad tienen impacto en el monto de pensión que recibirás.

Por normativa los beneficiarios son:

Si no existen las personas mencionadas tus beneficiarios podrían ser tus padres.

Datos del Partícipe: Indica a través de quién hiciste tu Solicitud de Oferta. Recuerda que hacer tu Solicitud de Oferta en Cuprum es completamente gratis, sin embargo, si lo haces a través de un asesor previsional externo, existe una comisión asociada.

Saldo destinado a pensión: Es el saldo de tus cuentas de ahorro previsional, tanto obligatorio como voluntario que está siendo considerado para las ofertas de pensión. Además, en esta sección se mostrará si tienes Bono de Reconocimiento y su valor.

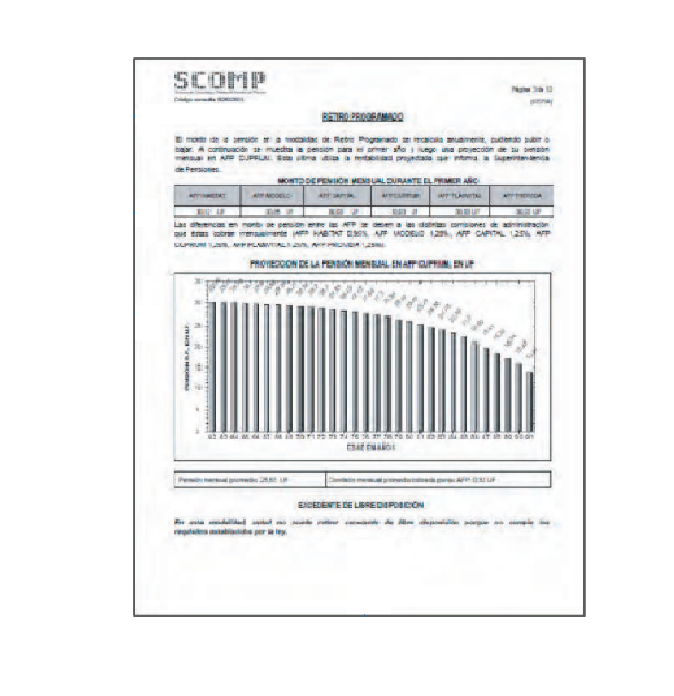

Si seleccionas la modalidad de Retiro Programado, se mostrarán las ofertas en UF que te harán todas las AFP y un gráfico que proyecta como se irá moviendo tu pensión a lo largo del tiempo.

En esta sección podrás revisar:

Montos de Pensión Mensual de las AFP: Es el monto de pensión mensual descontado de comisiones, que te ofrece cada AFP para el primer año, en modalidad Retiro Programado. Debajo del cuadro se presentan las comisiones de administración de cada una de las AFP.

Proyección de la pensión: El gráfico muestra la proyección del monto de pensión mensual que entregará la AFP en el tiempo. Recuerda que tu pensión se recalcula cada año, tomando en cuenta factores como el saldo de tus ahorros incluyendo nuevos aportes que puedas hacer, tu edad y la de tus beneficiarios, la tasa de interés vigente, y la rentabilidad de los fondos.

Excedente de Libre Disposición: Es el monto que puedes retirar del saldo de pensión con el que se calcularon las ofertas de este documento una vez que te pensiones. Esta sección indica si cumples con los requisitos legales para optar al retiro de Excedentes de Libre Disposición. De ser así, también te indicará el monto y su efecto en el monto de la pensión en caso de hacer el retiro.

Recuerda que cuando recibes pensión de una AFP modalidad denominada Retiro Programado, tu pensión se deberá recalcular una vez al año.

También tendrás la opción de obtener las ofertas de Compañías de Seguros por si quisieras optar a una Renta Vitalicia.

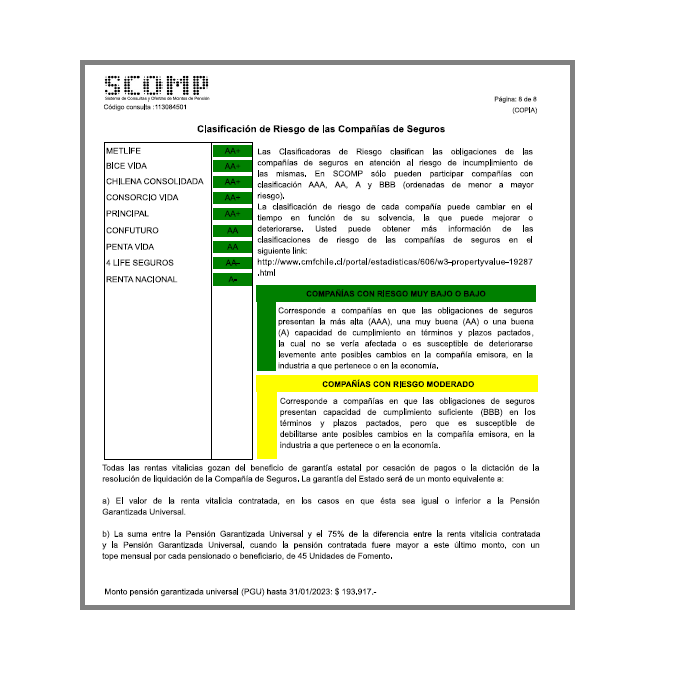

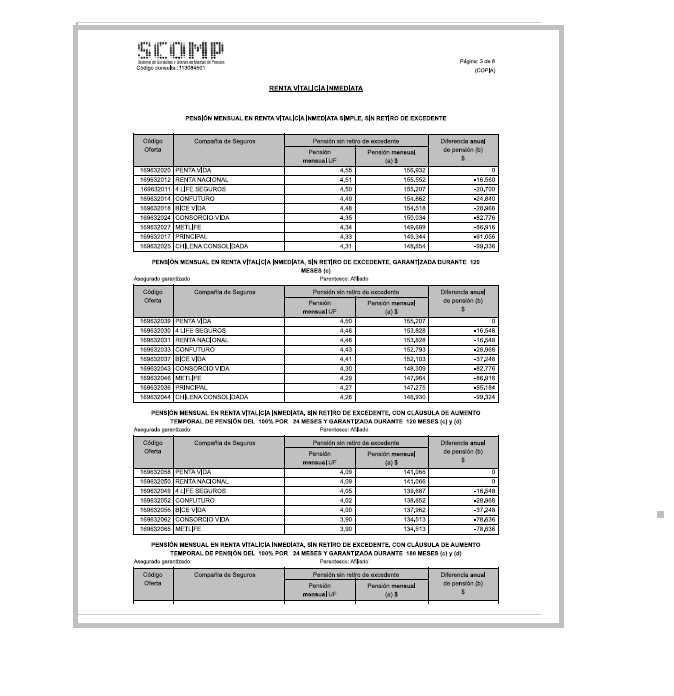

Renta Vitalicia Inmediata Simple: Estos son los montos de pensión que te ofrecen las Compañías de Seguro en modalidad Renta Vitalicia, es decir se te pagará este monto de por vida. La última columna muestra la Clasificación de Riesgo de cada Compañía.

Renta Vitalicia con Períodos Garantizados: Estos son los montos de pensión que te ofrecen las Compañías de Seguro en modalidad Renta Vitalicia considerando diferentes períodos garantizados. Es decir, en caso de que fallezcas, la compañía garantiza el pago de la pensión total que percibías a tus beneficiarios hasta que se cumpla el período garantizado. Después de ese plazo se pagará la pensión de sobrevivencia de acuerdo con los porcentajes establecidos por ley.

Recuerda que si eliges esta modalidad se te pagará un monto fijo de por vida, pero perderás la propiedad de tus ahorros.

Además, en el caso de Renta Vitalicia Inmediata Simple, en conjunto con la Renta Vitalicia Inmediata con periodo Garantizado, podrás contratar un Aumento Temporal de Pensión1, correspondiente a una cobertura adicional en la que, por un periodo temporal, recibirás una pensión fija mensual mayor a la pensión fija vitalicia contratada y, en caso de fallecimiento, las eventuales pensiones de sobrevivencia que se paguen a los beneficiarios se calcularán en base a la renta fija mensual que le correspondía percibir, ya sea la aumentada, o pasado el período temporal, la vitalicia.

Para que te ofrezcan esta opción deber requerirla al momento de pedir la solicitud de ofertas.

¹Esta cláusula puede ser contratada también en pensiones de vejez o invalidez.

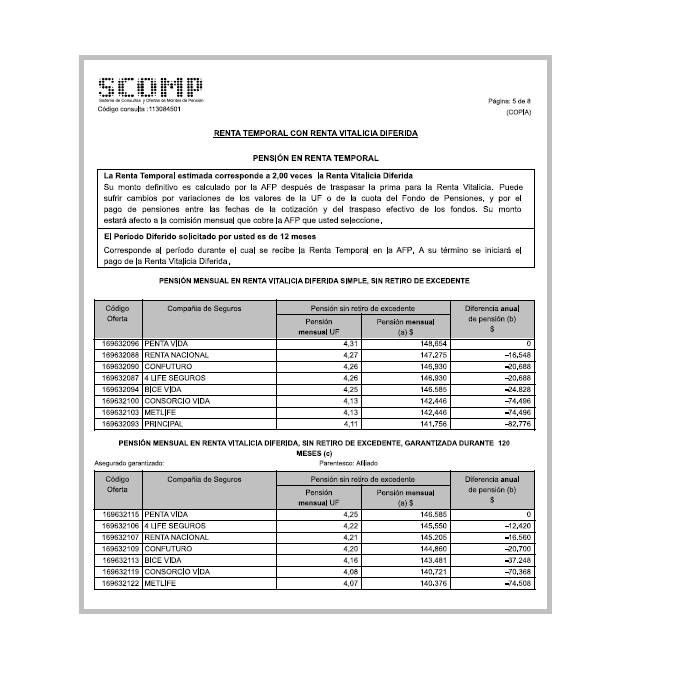

Si lo solicitaste previamente, podrás acceder a otras opciones de pensión del tipo mixtos, como la Renta Temporal con Renta Vitalicia Diferida, la Renta Vitalicia Inmediata con Retiro Programado. En las siguientes páginas podrás revisar:

Pensión Renta Temporal: En esta sección se indican las condiciones bajo las cuales hiciste tu solicitud de pensión para esta modalidad. En el primer cuadro se indica la proporción del monto de pensión para Renta Temporal, en base a las ofertas de Renta Vitalicia Diferida.

El monto de tu pensión en Renta Temporal puede ser hasta 2 veces el monto de la Renta Vitalicia. En el segundo cuadro se muestra el período en que recibirás pagos de pensión de Renta Temporal. Al final de éste, comenzará el pago de la Renta Vitalicia.

Montos de Renta Vitalicia Diferida Simple y Garantizada: Estos son los montos de pensión que te ofrecen las Compañías de Seguro en modalidad Renta Vitalicia Diferida Simple y Garantizada. Los montos indicados se te pagarán de por vida a partir de la fecha pactada indicada en los cuadros superiores. La última columna muestra la clasificación de Riesgo de cada Compañía.

Saldos destinados a cada modalidad: Se indica cuánto de tu saldo previsional se destina a Renta Vitalicia y cuánto a Retiro Programado.

Ofertas de Renta Vitalicia Inmediata Simple y Garantizada: Estos son los montos de pensión que te ofrecen las Compañías de Seguro en modalidad Renta Vitalicia, es decir se te pagará este monto de por vida. La última columna muestra la clasificación de Riesgo de cada Compañía.

La clasificación de riesgo es una evaluación respecto de la capacidad de la Compañía de Seguros de cumplir con sus compromisos, en este caso el pago de pensiones. La clasificación son AAA (menor riesgo), AA, A, BBB (mayor riesgo), puede ir acompañado de un signo “+” o “- “, donde “+” es mejor que “- “.