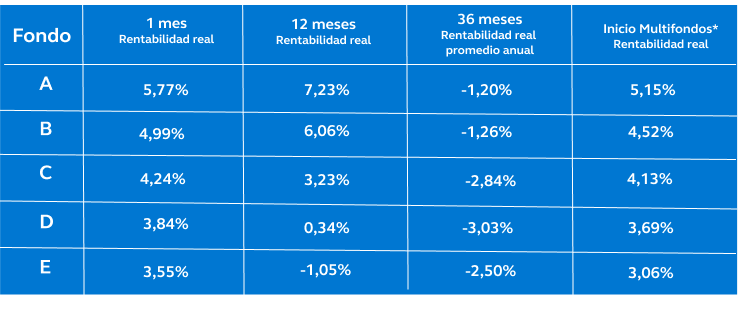

Durante el mes de diciembre los 5 Multifondos administrados por AFP Cuprum tuvieron retornos reales positivos. Esto es explicado principalmente por retornos positivos tanto en Renta Variable y Renta Fija. En términos anuales, 4 de los 5 Multifondos tuvieron rentabilidades reales positivas, siendo la excepción el Fondo E.

Los mercados financieros vieron en el mes una tendencia alentadora con datos de inflación positivos en las economías desarrolladas. En Estados Unidos la inflación anualizada fue de 3,1%. En la Zona Euro la inflación anualizada fue de 2,4%, acercándose a la meta del Banco Central Europeo del 2%. Esta tendencia llevó a la percepción de que el ciclo restrictivo de la política monetaria en EEUU y Europa estaría cerca de llegar a su fin, lo que gatilló una disminución de las tasas de interés a nivel global.

En relación con la Renta Variable, el índice de acciones globales¹ tuvo un rendimiento de 4,81% mientras que el IPSA² tuvo un rendimiento positivo del 6,5% durante el mes, esto apoyado principalmente por expectativas de un escenario económico con inflación convergiendo a niveles razonables y una economía más resiliente de lo que se pensaba que sería hace 1 año atrás.

También durante el mes hubo tensiones en el Medio Oriente, principalmente dado los ataques a buques mercantes en el Mar Rojo. Esto generó que algunas empresas navieras hayan suspendido las rutas que utilizan el canal de Suez y a su vez un aumento en los costos de envío de contenedores. Esto último, si fuera un impacto sostenido, podría impactar negativamente los avances inflacionarios.

Si bien todos los fondos exhibieron retornos reales positivos en diciembre, los fondos con más proporción de Renta Variable y activos denominados en dólares exhibieron mayor rentabilidad relativa comparado con aquellos fondos con mayor proporción de Renta Fija y activos denominados en pesos. Con esto, el Fondo A rentó 5,77%, el Fondo B 4,99%, el Fondo C 4,24%, el fondo D 3,84% y el Fondo E 3,55%. Todo esto en términos reales.

Fuente: Informe de Inversiones y rentabilidad de los Fondos de Pensiones, Superintendencia de Pensiones a diciembre de 2023.

*Rentabilidad real promedio anual del periodo septiembre 2002 a diciembre 2023. Considera como valor cuota inicial el correspondiente a septiembre de 2002, fecha de inicio de los Multifondos

La rentabilidad es una forma para medir las ganancias o pérdidas de tu inversión en un periodo de tiempo. Esta no se mide como un monto en pesos, si no que como una tasa o un porcentaje y su valor puede tener diferencias dependiendo de cómo se calcule. Existen 2 términos asociados a la rentabilidad que ya debes conocer: la rentabilidad real y la rentabilidad nominal.

La rentabilidad real indica cuánto ganaste (o perdiste) con tu inversión, pero ajustando el monto por inflación, con el objetivo de reflejar lo que “realmente ganaste”. Por ejemplo, si existe una inflación de 4% y la rentabilidad de un producto de inversión fue de 9%, la rentabilidad real correspondería a 5% debido a que se descontaría el 4% de inflación de ese periodo. La rentabilidad real refleja el desempeño real de los fondos de pensiones.

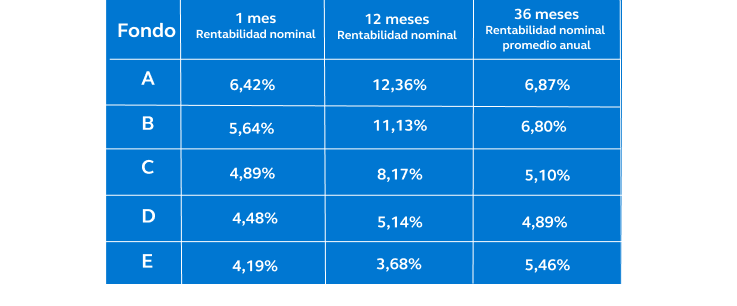

Por otra parte, la rentabilidad nominal es la ganancia bruta (o pérdida) que tiene tu inversión, es decir, indica cuánto dinero ganaste o perdiste por tu inversión en un periodo de tiempo, sin ajustar el monto por factores como la inflación. La rentabilidad nominal es un índice relevante para el cálculo de la rentabilidad real.

A continuación, puedes revisar la rentabilidad nominal del periodo:

Fuente: Informe de Inversiones y rentabilidad de los Fondos de Pensiones noviembre de 2023. Superintendencia de Pensiones.

Recuerda que las inversiones en los fondos de pensión son a largo plazo y la correcta elección de fondo debe basarse en tu tolerancia al riesgo y tu plazo de inversión4, no en rentabilidades pasadas ni contingencias de mercado.

Es muy importante, sobre todo en períodos de alta inflación, ajustar lo que has ganado por el factor de inflación, ya que es un indicador relacionado con el aumento de los precios. Esto porque si la inflación sube, necesitas más dinero para comprar los mismos productos que ayer, y por lo tanto nuestro dinero va perdiendo su valor. Entonces lo que realmente tienes que considerar ganancia es tu rentabilidad, pero por sobre la inflación, que es justamente la rentabilidad real.

Queremos que tengas la seguridad de que seguimos trabajando incansablemente para potenciar tus inversiones de manera de aprovechar al máximo las oportunidades de mercado y de reducir los impactos negativos que puedan afectarlos.

(1) Variación del índice MSCI ACWI entre el 30 de noviembre y el 29 de diciembre de 2023, medidos en dólares.

(2) Variación del índice IPSA entre el 30 de noviembre y el 29 de diciembre de 2023, medidos en pesos.

(3) Información disponible al 31 de diciembre de 2023. La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro. Infórmese sobre la rentabilidad de su Fondo de Pensiones, las comisiones y la calidad de servicio de las AFP en el sitio web de la Superintendencia de Pensiones www.spensiones.cl

(4) El horizonte de inversión es la diferencia entre la edad legal de pensión, 65 años para hombres y 60 años para mujeres, y tu edad actual (Horizonte de inversión: Edad legal de pensión – Edad actual).